Miércoles 08 de enero de 2014 | 09:12

Pese a que ya está en $ 11, Jorge Capitanich dice que el dólar blue es "ilegal y marginal"

http://www.lanacion.com.ar/1653873-pese-a-que-ya-esta-en-11-jorge-capitanich-dice-que-el-dolar-blue-es-ilegal-y-marginal

ese a que ya alcanzó los 11 pesos, el jefe de Gabinete, Jorge Capitanich aseguró esta mañana que el dólar blue "es totalmente ilegal y marginal" al ser consultado sobre la abrupta suba de la moneda extranjera en los últimos días.

El ministro coordinador agregó, en el marco de sus habituales conferencias de prensa matutinas, que se trata de una práctica basada en "una cotización informal brindada por un determinado tipo de operadores" y apuntó que presenta un volumen de transacción inferior" al oficial.

En los primeros días de 2014, el dólar paralelo escaló 43 centavos y se mantuvo alrededor de los 11 pesos. El aumento estuvo impulsado, en gran parte, por la mayor demanda estacional del turismo, tal como publica hoy LA NACION en su edición impresa.

La escalada hizo que volviera a ampliarse la brecha con el cambio oficial, que el Banco Central trabajó por achicar el mes pasado. En los bancos, el billete oficial se conseguía ayer a 6,61 pesos, por lo que si se le suma el recargo del 35% que hace la AFIP, hay todavía una diferencia con el valor del paralelo de poco más del 22 por ciento.

Una tendencia que se repite

Como viene sucediendo todos los meses de enero desde que se instauró el cepo cambiario, en octubre de 2011, junto con la escala del blue producto de la mayor demanda estacional del turismo, volvió a ampliarse la diferencia entre las cotizaciones.

Por otro lado, el Banco Central se mantiene nuevamente como el único oferente de dólares. En el mercado estiman que durante la rueda se habría desprendido ayer de unos 100 millones de dólares, aunque al cierre de la jornada sus reservas no dieron cuenta de una caída, sino que se mantuvieron en 30.447 millones de dólares, el mismo nivel que anteayer.

------------------------------------------

Miércoles 08 de enero de 2014 | 12:28

Tras la disparada de ayer, el dólar blue baja 20 centavos y se vende a $ 10,70

http://www.lanacion.com.ar/1653909-tras-la-disparada-de-ayer-el-dolar-blue-bajo-dos-centavos-y-se-vende-a-1088?sitio=desktop

El oficial, por su parte, se vende a $ 6,61

Tras la disparada de ayer, en la que el dólar blue cerró con un récord de $ 10,90, hoy la moneda en el mercado informal baja 20 centavos y se consigue a $ 10, 70 para la venta y $ 10,65 para la compra.

El dólar oficial, por su parte, se consigue en las casas de cambio a $ 6,61 para la venta y $ 6,55 para la compra.

Por su parte, la Bolsa porteña arrancó la jornada en terreno positivo, con el índice Merval 0,35 por ciento arriba en 5.373,02 unidades y un volumen de 626 mil pesos.

---------------------------

....el dolar Blue y el esquema de Ponzi....

Esquema Ponzi

http://es.wikipedia.org/wiki/Esquema_Ponzi

Foto de 1920 de Carlo Ponzi

El esquema Ponzi es una operación fraudulenta de inversión que implica el pago de intereses a los inversores de su propio dinero invertido o del dinero de nuevos inversores. Esta estafa consiste en un proceso en el que las ganancias que obtienen los primeros inversionistas son generadas gracias al dinero aportado por ellos mismos o por otros nuevos inversores que caen engañados por las promesas de obtener, en algunos casos, grandes beneficios. El sistema sólo funciona si crece la cantidad de nuevas víctimas.

Historia

Aunque sistemas similares a éste ya existieron anteriormente, el nombre de este plan procede del estafador italiano Carlo Ponzi y la estafa que realizó en los años veinte, que alcanzó mayor repercusión que otras estafas parecidas del pasado.

Carlo Ponzi era un emigrante italiano que llegó a Estados Unidos alrededor de los años veinte. De muy bajos recursos como la mayor parte de inmigrantes que llegaban a dicho país, al poco tiempo "descubrió", gracias a un correo que recibió de España, que los cupones de respuesta internacional de correos se podían vender en Estados Unidos más caros que en el extranjero, por lo que el tipo de cambio terminaría por producir ganancias. Así que se esparció el rumor, muchos decidieron no quedarse fuera del negocio y apoyaron a Ponzi con capital.

Pero aunque Ponzi estuviera recogiendo abrumadoras sumas de dinero y la gente hiciera colas para confiarle sus ahorros, en realidad Carlo Ponzi no estaba comprando los cupones; estaba pagando beneficios de hasta el 100 % en tres meses utilizando el capital de los sucesivos nuevos inversores.

Ponzi convenció a amigos y a sus asociados de que apoyaran su sistema en un principio, ofreciendo un retorno del 50% en una inversión en 45 días. Algunas personas invirtieron y luego obtuvieron lo prometido en el lapso que se había acordado. La noticia se empezó a esparcir, y el promedio de inversiones comenzó a crecer. Ponzi contrató agentes y pagó generosas comisiones por cada dólar que pudieran traer. En febrero de 1920, Ponzi obtuvo unos US$5.000, una gran suma en ese tiempo.

En marzo ya tenía unos US$30.000 dólares. La histeria masiva se estaba construyendo y Ponzi comenzó a expandirse a Nueva Inglaterra y Nueva Jersey. En su tiempo los que invertían obtenían grandes beneficios, y estos inversores regaban la palabra y motivaban a otros a invertir.

Ya para mayo de 1920 había logrado recaudar unos $420.000. Ponzi comenzó a depositar su dinero en el Hanover Trust Bank of Boston (un pequeño banco italoestadounidense en la calle de Hanover y más que todo al norte de la calle Italiana), en espera de que a lo largo del tiempo se pudiera convertir en el presidente del banco o pudiera imponer sus decisiones sobre éste; en realidad logró controlar el banco al comprar sus acciones.

En julio de 1920 ya tenía millones. Muchas personas vendían o hipotecaban sus casas con la esperanza de lograr altos intereses. El día 26 de ese mes gran parte del plan comenzó a hundirse después de que el Boston Post cuestionara las prácticas de la empresa de Ponzi. Finalmente la empresa fue intervenida por el Estado, que detuvo todas las nuevas captaciones de dinero.

Muchos de los inversores reclamaron enfurecidos su dinero, momento en el cual Ponzi les devolvió su capital a aquellos que lo solicitaron, lo que causó un aumento considerable en el apoyo popular hacia él: muchos le proponían que se adentrara a la política. El emporio y los sueños de Ponzi crecieron aún más porque hasta planeaba manejar un nuevo tipo de banco, en el cual las ganancias se repartieran por igual entre los accionistas y aquellos que ingresaran dinero en el banco. Hasta planeó reabrir su empresa bajo un nuevo nombre "Charles Ponzi Company", cuyo principal objetivo era invertir en empresas alrededor del mundo.1

Gracias a este esquema, Ponzi comenzó a vivir una vida llena de lujos: compró una mansión con aire acondicionado y un calentador para su piscina, y además trajo a su madre de Italia en primera clase. Muy pronto este inmigrante de bajos recursos obtuvo no sólo una gran cantidad de dinero sino que se colmó de los lujos más extravagantes para su esposa y para sí mismo.

En agosto de 1920 los bancos y medios de comunicación declararon a Ponzi en bancarrota. Él mismo confesó más tarde que en 1908 había sido partícipe de una estafa muy similar en Canadá, que ofrecía a los inversores grandes beneficios.

El gobierno federal de los Estados Unidos intervino finalmente a Ponzi y, descubierta su estafa, fue enviado a la cárcel pero tuvo que ser liberado ya que pagó su fianza en dos prisiones distintas y decidió continuar con su sistema, convencido de que lo podía sostener. Muy pronto el sistema cayó y los ahorristas perdieron su dinero. La mayor parte de las personas no obtuvieron los beneficios, muchos de los cuales reinvirtieron su dinero en la estafa. Ponzi, aunque fue enviado de vuelta a Italia y a pesar de que se descubrió su estafa, fue aclamado por muchos como un benefactor.

Características

Los esquemas Ponzi reciben muchos nombres "Esquema Célula", "Esquema Burbuja", "Pirámides", los mismos ofrecen a sus inversionistas grandes cantidades de beneficios en un corto período. El sistema puede funcionar entre un corto o largo plazo, todo depende de la cantidad de nuevos inversionistas que se integren al negocio.

El sistema Ponzi comúnmente está condenado al fracaso, ya que el inversor recibe poco o nulo beneficio del dinero dado en inversión.

Las características típicas son:

Promesa de altos beneficios a corto plazo

Obtención de beneficios financieros que no están bien documentados

Dirigido a un público con poco conocimiento financiero

Se relaciona con un único promotor o una única empresa

La empresa no se encuentra registrada y controlada ante un ente regulador, como lo son la Securities and Exchange Commission de Estados Unidos, CNMV de España, Superintendencia de Administracion Tributaria SAT en Guatemala, la Superintendencia de Valores y Seguros de Chile SVS, la Comisión Nacional de Valores de Argentina CNV o la Superintendencia Financiera en Colombia.

Falta de una auditoría de confianza

Es evidente que el riesgo de inversión en las operaciones que hacen uso de esta práctica es muy alta. El riesgo es cada vez más alto al crecer el número de suscriptores en el sistema, ya que cada vez existen más dificultades para encontrar nuevos seguidores.

En muchos países, esta práctica es un delito, ya que a todos los efectos resulta en un fraude.

Ejemplo hipotético

Se crea una compañía de bajo capital, que ofrece un retorno de un 80 o 100% en unos seis meses, de la cantidad que la persona invierta. Al principio son pocas las personas quienes deciden invertir, pero al poco tiempo al ver o escuchar de los resultados deciden invertir más personas.

El negocio, gracias a que logra atraer nuevos inversionistas, sigue subsistiendo durante un determinado tiempo y todos reciben sus prometidos beneficios. El esquema llega a ser mucho más siniestro, ya que en ciertas ocasiones puede durar entre unos pocos meses o, como en el caso de Pearlman's, 20 años. O peor aún, el mismo sistema puede llegar a niveles transnacionales para poder seguir manteniendo con nuevos dineros sus altos beneficios.

Este negocio funciona siempre y cuando los primeros inversionistas A, B, C inviertan su dinero y reciban los beneficios gracias a que están recibiendo el dinero que invirtieron otros inversionistas por ejemplo X o Y, el sistema se mantiene siempre y cuando los inversionistas nuevos crezcan en forma exponencial y puedan dar dinero para que este sea recibido por los inversionistas que invirtieron antes que ellos.

Lo que permite que el sistema funcione en un principio y logre mantenerse otro largo tiempo, es que los primeros inversionistas recibieron sus beneficios por parte del negocio, a su vez los inversionistas que reciben dinero tienden a mantener sus inversiones en la estafa (ya que este en realidad ofrece grandes beneficios).

Y a su vez aquellos inversionistas que toman su dinero y se marchan del sistema, aun así le brindan a este buena propaganda que es el de decirles a otras personas las ventajas de entrar e invertir capital en el sistema. A su vez la estafa trata de evitar que se retiren los inversionistas al ofrecer nuevos planes, bien sea que ofrezcan una mayor rentabilidad o en algunas ocasiones alrededor de la empresa estafadora, tratan de innovar con otros productos o servicios, por ejemplo podrían ofrecer la venta de una nevera, televisores, entre otros, a precios realmente bajos o iguales a los del mercado, lo que les aseguraría que la persona invierta en dicho objeto, permitiendo que el dinero se mantenga en el sistema y muy difícilmente salga de él.

Tres cosas pueden suceder:

1: Los estafadores se escapan con el dinero y con los beneficios del negocio.

2: El sistema colapsa por su propio peso, ya que la inversión baja y a su vez comienza a haber dificultades para pagar (Cuando comienzan a tener problemas se corre el rumor y las personas comienzan a preguntar por su dinero, parecido a cuando quiebra un banco).

3: El sistema se expone, ya que las autoridades revisan los libros contables de la "compañía" y descubren que gran parte de los beneficios que producen en realidad no existen. Hay ocasiones cuando sucede esto que los intentos por parte del gobierno para clausurar el negocio son fallidos y los estafadores tienen el abuso de decir que no se les respetan los derechos y que no les dejan beneficiar al pueblo, caso similar al sucedido con Carlo Ponzi.

Qué es y qué no es un esquema Ponzi

Un esquema piramidal es una forma de fraude similar en cierta forma a una trama Ponzi, basada como este en la desconfianza en la realidad financiera, e incluyendo una tasa de retorno extremadamente alta. Sin embargo, varias características distinguen las tramas piramidales de las tramas Ponzi

En un esquema Ponzi, el maquinador actúa como un punto central para las víctimas, interactuando con todas ellas directamente. En una trama piramidal, quienes reclutan participantes adicionales se benefician directamente (de hecho, el no reclutar, típicamente significa el no retorno de la inversión).

Un esquema Ponzi declara basarse en algún método confidencial de inversión, conexiones con grupos que poseen información privilegiada, etc., y usualmente atrae a inversionistas adinerados; la trama piramidal declara explícitamente que el nuevo dinero será la fuente de pago para las inversiones iniciales.

El esquema de pirámide está destinado a colapsar rápidamente, simplemente por causa de la demanda de incrementos exponenciales en el número de participantes para sostenerlo. En contraste, las tramas Ponzi pueden sobrevivir logrando que la mayoría de los participantes "reinviertan" su dinero, con un número relativamente bajo de nuevos participantes.

Una burbuja se basa en la credulidad y el deseo de grandes beneficios, pero no es lo mismo que una trama Ponzi. Una burbuja involucra precios siempre crecientes (e insostenibles) en un mercado abierto (pueden ser acciones, precios de vivienda, el precio de los bulbos de tulipán, o cualquier otra cosa).

En la medida en que los compradores estén dispuestos a pagar los precios siempre en alza, los vendedores pueden salir beneficiados. Y no se necesita un maquinador tras una burbuja. (De hecho, una burbuja puede surgir sin fraude alguno; por ejemplo, los precios de vivienda en el mercado local pueden subir repentinamente pero caer del mismo modo por la excesiva construcción.) Usualmente se dice que las burbujas se basan en la teoría del "gran tonto";

Robar a Pedro para pagar a Pablo. Cuando las deudas han vencido y no hay dinero con que pagarlas, ya sea por causa de la mala suerte o robo deliberado, los deudores usualmente hacen sus pagos pidiendo prestado o robando de otros fondos. Esto no se considera un esquema Ponzi, por el hecho básico de que no hay indicios de que al prestamista le fueran prometidas altas tasas de retorno bajo la afirmación de inversiones financieras inusuales. Tampoco hay indicios de que quien solicita el préstamo incremente la cantidad del préstamo para cubrir pagos a los inversionistas iniciales.

Ejemplos notables del esquema

Commons-emblem-question book orange.svg

Este artículo o sección necesita referencias que aparezcan en una publicación acreditada, como revistas especializadas, monografías, prensa diaria o páginas de Internet fidedignas.

Puedes añadirlas así o avisar al autor principal del artículo en su página de discusión pegando: {{subst:Aviso referencias|Esquema Ponzi}} ~~~~

El esquema epónimo fue orquestado por Carlo Ponzi, quien en 1920 pasó del anonimato a ser un notable millonario de Boston en seis meses valiéndose de esta trama. Se suponía que los ingresos provenían del intercambio de Cupones de respuesta internacional. El prometía el 50% de interés (retorno) en inversiones de 45 días o "duplica tu dinero" en 90 días. Alrededor de 40,000 personas invirtieron cerca de 15 millones de dólares en total; al final, sólo un tercio de ese dinero les fue regresado. Además de la trama Ponzi ha habido otras tramas históricas similares:

Antes que Ponzi, en 1899 William "520 Por ciento" Miller abrió su empresa como la "Unión Franklin" en Brooklyn, New York. Miller prometía 10% de interés semanal y sacó provecho de las principales características de los planes Ponzi tales como la reinversión de los beneficios de los clientes. Estafó a los compradores en cerca de 1 millón de dólares y fue sentenciado a cárcel por 10 años. Luego de ser perdonado, abrió una tienda de abarrotes en Long Island. Durante la investigación Ponzi, Miller fue entrevistado por el Boston Post para comparar su esquema con el de Ponzi; el entrevistador las encontró notablemente similares, pero la de Ponzi se volvió más famosa por tomar siete veces más dinero.2

En España, el primer fraude piramidal del que se tiene noticia se atribuye a Baldomera Larra Wetoret hija del escritor español Mariano José de Larra, hacia los años setenta del siglo XIX inició sus operaciones prometiendo al que le dejaba una onza de oro que en un mes la devolvería duplicada. Operaba a la vista de todos pagando un 30% mensual, con el dinero que le daban los nuevos impositores. Se dijo que llegó a recaudar 22 millones de reales y el reconocido escritor Juan Eduardo Zúñiga cifra los afectados en 5.000.

Su fama trascendió fronteras como lo demuestran periódicos de entonces como Le Figaro de París y L'Independance Belge de Bruselas. La quiebra sobrevino en diciembre de 1876 cuando ella desapareció, con todo el dinero que pudo, aunque dos años más tarde fue detenida en Francia y fue condenada a seis años de prisión el 26 de mayo de 1879.3

Entre 1970 y 1984 en Portugal, una mujer conocida como Dona Branca mantuvo un esquema que pagaba el 10% mensual de interés. En 1988 fue sentenciada a 10 años de prisión. Ella siempre declaró que sólo trataba de ayudar a los pobres, pero en su intento se demostró que ella había recibido el equivalente a 85 millones de Euros.4 5

En enero de 1984 Adriaan Nieuwoudt inició un esquema con un aparente producto en Sudáfrica. A los subscriptores del plan se les enviaba un "activador", usado para cultivar en leche una sustancia, que a su vez era devuelta a la Kubus Kwekery con un 30% de beneficio sobre el dinero pagado por el activador. El Tribunal Supremo de El Cabo determinó que el esquema Kubus era una lotería ilegal.6

Mil seiscientos inversionistas en la compañía Diamond Mortgage y A.J. Obie, dos firmas con los mismos administradores, perdieron aproximadamente 50 millones de dólares en lo que la corte de apelaciones de Michigan describió como "El esquema 'Ponzi' más grande reportado en la historia del estado."7 8

Desde 2003 se ha extendido por gran parte de Europa (primero en Austria, Suiza y Francia; más recientemente en Rumanía, Irlanda, Polonia y España) un "club de compra" llamado "Lyoness", que promete beneficios inmediatos por comprar en las empresas asociadas, y grandes beneficios a largo plazo con una inversión previa.

Aunque la empresa ha recibido denuncias que le atribuyen el uso del Esquema Ponzi como medio de estafa, esto nunca ha podido ser probado, ya que la principal aportación de beneficios viene de las compras de los afiliados de consumo, y no de la inversión de los afiliados de negocio. Una denuncia por publicidad engañosa en Austria, en marzo de 2012, se resolvió a favor de los denunciantes, aunque fue recurrida por Lyoness.9

En marzo de 2012, Allen Stanford fue declarado culpable por un tribunal de Houston, Texas, de defraudar a 30.000 inversores a través de su Stanford International Bank, con sede en Antigua, por valor de siete mil millones de dólares.

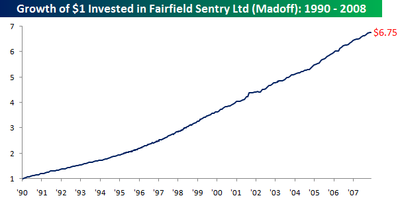

(la linea de ganancias de inversion de Bernie Madoff hasta 2008)

(comportamientos bursatiles especulativos)

0 comentarios:

Publicar un comentario